Identifikovaná osoba – Jak ji účtovat a vyplnit přiznání?

Pokud nejste plátcem DPH, ale pořídíte službu či zboží ze zahraničí, může vám vzniknout povinnost stát se tzv. identifikovanou osobou (IO). V tomto článku se dozvíte, co to přesně znamená, jak správně vyplnit přiznání k DPH a jak účtovat daňové povinnosti s tím spojené.

Co je identifikovaná osoba k DPH?

Identifikovaná osoba není plátcem DPH, ale má povinnost přiznat a odvést daň v určitých situacích, nejčastěji při nákupu služeb nebo zboží z jiných zemí EU nebo poskytování služeb do EU.

Kdy se musím stát identifikovanou osobou?

Povinnost stát se IO vzniká například, pokud:

-

Nakoupíte službu od podnikatele z EU, typicky online služby (např. reklama na Facebooku nebo Google)

-

Poskytnete službu podnikateli v jiném členském státě EU

Jak vyplnit přiznání k DPH jako identifikovaná osoba

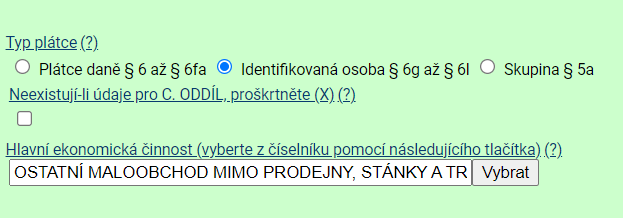

Záhlaví

V horní části přiznání zatrhněte možnost, že se jedná o identifikovanou osobu.

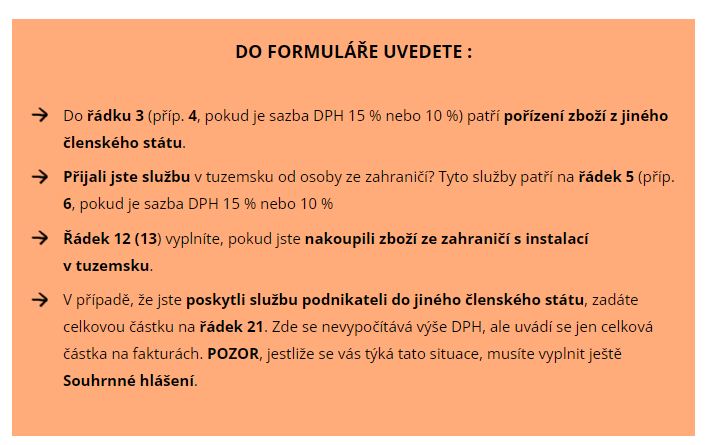

C. oddíl I – Pořízení služeb z EU

– všechny doklady za daný měsíc přepočítat kurzem ČNB na CZK k datu vystavení a z celkové částky vypočítat výši DPH (obvykle sazba 21%)

C. oddíl VI – Výpočet daně

– na řádku 64 uvidíme částku k úhradě (na řádku 65 uvidíme částku k odpočtu)

Na závěrečné stránce vždy doporučuji zadat ještě Protokol chyby, díky kterému zjistíte případné chyby ve vyplněném přiznání. Je také dobré si zde stáhnout vyplněný formulář do počítače. A zároveň tu najdete i pokyny k platbě. Nezapomeňte daň do 25. zaplatit.

Chcete začít účtovat zdarma v moderním on-line systému?

Souhrnné hlášení – SH

V případě identifikované osoby ho vyplňujete pouze v případě, pokud jste poskytli službu podnikateli do jiného státu EU. I zde platí termín podání do 25. dne následujícího měsíce.

POZOR: Celková částka uvedená ve sloupci „Celková hodnota plnění v Kč“ musí být shodná s Přiznáním k DPH na řádku 21!!!

Účetní zápis – jak si zaúčtovat daň

Podnikatel se chová jako neplátce, proto je nutné si proúčtovat DPH interním dokladem.

Jak účtovat daň jako identifikovaná osoba

Jako IO nejste plátcem DPH, takže nemáte nárok na odpočet. Daň se účtuje pomocí interního dokladu a částka DPH se pro firmu stává daňově uznatelným nákladem.

Příklad

Nákup služby z EU v hodnotě 239,20 EUR:

Faktura přijatá:

-

518 / 321 – 239,20 EUR (přepočet na CZK kurzem ČNB)

Interní doklad – dopočet DPH (21 %):

-

538 / 343 – 50,23 EUR (v CZK)

Úhrada DPH:

-

343 / 221 – 50,23 EUR (v CZK)

NUTNO si přepočítat danou částku 50,23 EUR na CZK kurzem k datu dokladu podle ČNB.

Účet 538 je daňově uznatelným nákladem. Z výše uvedeného vyplývá, že IO musí zaplatit daň z nakoupených služeb či zboží ze zahraničí. Nemá prostě nárok na odpočet.

Kdy se přiznání nepodává?

-

Nepodáváte přiznání, pokud jste jako IO nakupovali a fakturovali pouze v ČR.

-

Pokud jste poskytli službu do EU, ale nekoupili nic ze zahraničí, podáváte pouze Souhrnné hlášení, ne DPH přiznání.

-

Souhrnné hlášení podáváte jen v případě, že službu poskytnete plátci DPH v EU (ověříte v systému VIES VAT).

Toto se netýká prodeje zboží! Tam platí jiná pravidla.

Trápí vás zpracování účetnictví, nevíte jak vést daňovou evidenci nebo se nevyznáte v daních z příjmů? Využijte našich účetních služeb.

Pro uživatele účetního programu nabízíme iÚčto také účetní služby. Kompletní zpracování účetnictví nebo vedení daňové evidence se pohybuje již od 1399,- korun měsíčně. Máte zájem o vedení účetnictví nebo daňové evidence? Vyžádejte si od nás nezávaznou nabídku. Je to snadné, stačí vyplnit tento dotazník a obratem se vám ozveme.