Přehled pro kontrolní hlášení DPH

S účinností od 1.1.2016 vzniká plátcům daně z přidané hodnoty zákonná povinnost podávat tzv. kontrolní hlášení k DPH.

Kontrolní hlášení je speciální daňové tvrzení, které nenahrazuje řádné daňové přiznání k DPH ani souhrnné hlášení. V souvislosti s režimem přenesení daňové povinnosti však kontrolní hlášení nahrazuje původně samostatný výpis z evidence pro účely DPH. Podává se pouze elektronicky.

Plátce, který je právnickou osobou, podává kontrolní hlášení vždy za každý kalendářní měsíc, a to do 25. dne po skončení kalendářního měsíce bez ohledu na své zdaňovací období. Fyzická osoba podává kontrolní hlášení ve lhůtě pro podání daňového přiznání (tzn. měsíčně či čtvrtletně) do 25. dne po skončení zdaňovacího období.

Chcete začít účtovat zdarma v moderním on-line systému?

Vylekala vás povinnost vyplňování dalšího formuláře? Nebojte se, s iÚčtem můžete být klidní.

V tuto chvíli je report KONTROLNÍ HLÁŠENÍ v iÚčtu k dispozici. Naleznete ho v sekci Reporty. Nyní si povíme zákonné podmínky a ukážeme si, jakým způsobem zadávat doklady a jakým způsobem vygenerovat export kontrolního hlášení.

Které doklady je potřeba v kontrolním hlášení evidovat:

A. Uskutečněná zdanitelná plnění

- Skupina A1 – uskutečněná zdanitelná plnění v rámci tuzemského režimu přenesení daňové povinnosti

- Skupina A2 – uskutečněná zdanitelná plnění v přeshraničním režimu přenesení daňové povinnosti (přijetí služby z EU, Pořízení zboží z EU, zboží s montáží z EU (NE dovoz!))

- Skupina A3 – zvláštní režim zlato

- Skupina A4 – uskutečněná zdanitelná plnění v ČR ve standardním režimu nad 10 000,- Kč vč. DPH

- Skupina A5 – uskutečněná zdanitelná plnění v ČR

1) ve standardním režimu do 10 000,- vč. DPH

2) všechna ostatní plnění nad 10 000,- vč. DPH, kde jste u položek v A4 nezjistili DIČ vůči

právnickým osobám nepovinným k dani a vůči fyzickým osobám podnikatelům/neplátcům

3) nad 10 000,- vůči občanům

4) vlastní doklady o použití

5) vše, co není uvedeno ve skupině A1-A4

B. Přijatá zdanitelná plnění

- Skupina B1 – přijatá zdanitelná plnění u tuzemského režimu přenesení daňové povinnosti

- Skupina B2 – přijatá zdanitelná plnění ve standardním režimu nad 10 000,- Kč vč. DPH

- Skupina B3 – přijatá zdanitelná ve standardním režimu do 10 000,- vč. DPH

Podmínka

Pokud vznikne u dokladu povinnost jej v kontrolním hlášení evidovat podle skupiny A4, je potřeba, abyste měli v adresáři u odběratele správně zadané jeho DIČ. Říkáte si, že fyzické osoby, které nejsou plátci DPH, žádné přidělené DIČ nemají? Správně, ale v tomto případě je pro potřeby kontrolního hlášení potřeba používat přidělené identifikační číslo, které obdrží každý podnikatel při registraci na finančním úřadě. U fyzických osob se jedná o rodné číslo, které však není nikde uvedeno. Je potřeba si toto číslo zjistit. Pokud se vám to nepodaří, nezbývá nic jiného, než tento doklad zařadit do skupiny A5, což je ale dle zákona špatně.

Faktura vydaná – u tohoto dokladu nemusíte řešit, do jaké skupiny patří. Systém sám rozpozná, jestli u dokladu vzniká povinnost evidovat jej v kontrolním hlášení a na základě tohoto rozhodnutí jej v něm uvede, resp. neuvede. Je ale nutné splnit výše uvedenou PODMÍNKU.

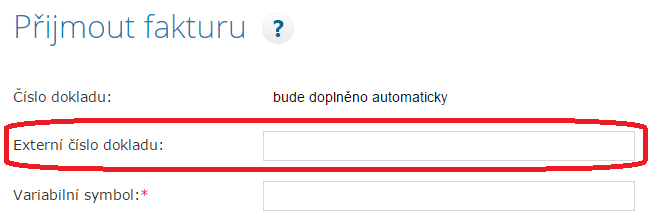

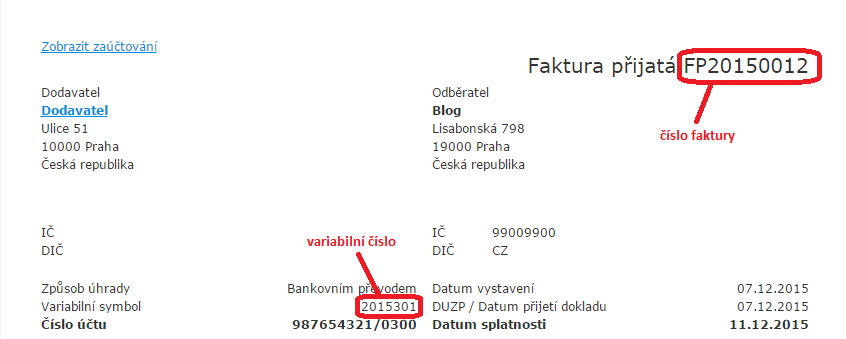

Faktura přijatá – zde je DŮLEŽITÉ vyplnit pole Externí číslo dokladu. Nejideálnější volbou je, že toto pole vyplníte vždy, kromě případu, kdy půjde o Přijaté plnění v ČR do 10.000,-Kč.

Pomocné zobrazení:

POZOR! Externí číslo dokladu je jiné než variabilní symbol. Doplňte jej vč. písmen a znaků.

Obdobně postupujte i u ostatních dokladů.

Export souboru kontrolního hlášení pro následně nahrání do daňového portálu si vygenerujete pod záložkou Reporty přes odkaz Kontrolní hlášení DPH.

Po načtení všech dat si údaje překontrolujte a zvolte tlačítko Uložit datový soubor. Uloží se ve formátu xml a vy jej můžete rovnou nahrát do daňového portálu. Máte také možnost uložit jej ve formátu PDF.

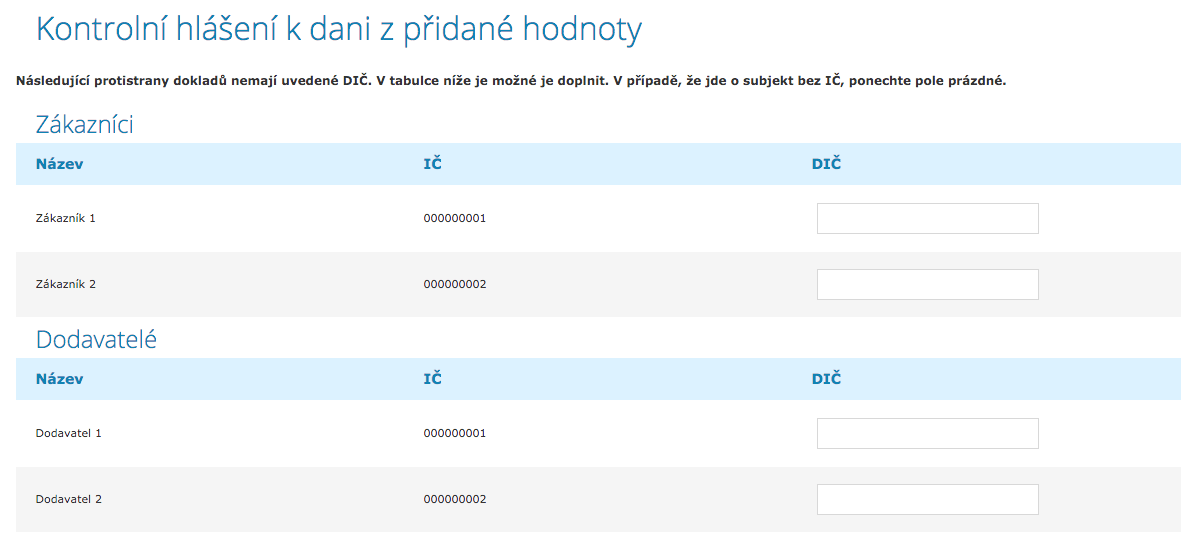

V tomto kroku se vám může zobrazit informační hláška s možností doplnit DIČ u odběratelů/dodavatelů, které aplikace vyhodnotí na základě jejich vazby na doklady jako potenciálně chybně zadané:

Je na vás zhodnotit u konkrétního dodavatele/odběratele, zda je u něj potřeba daňové číslo doplnit, a zároveň je také na vašem uvážení, zda vyplníte na dokladu externí číslo, samozřejmě s ohledem na související zákonná ustanovení. Pokud data nezadáte, aplikace může doklad nesprávně zahrnout do skupiny, kam nepatří. Pokud si nebudete při zadávání dokladů jistí, doporučujeme vám z hlediska rizika případných sankcí, externí čísla i DIČ spíše uvádět (pokud je budete mít k dispozici).

Další informace ke kontrolnímu hlášení naleznete na webu finanční správy.

Chcete začít účtovat zdarma v moderním on-line systému?

Trápí vás zpracování kontrolního hlášení k DPH ?

Pro uživatele účetního programu iÚčto nabízíme také účetní služby. Kompletní zpracování účetnictví se pohybuje již od 1399,- korun měsíčně. Máte zájem o vedení účetnictví nebo daňové evidence? Vyžádejte si od nás nezávaznou nabídku. Je to snadné, stačí vyplnit tento dotazník a obratem se vám ozveme.