Kurzové rozdíly vznikají u pohledávek nebo peněžních prostředků v cizí měně či závazků vůči zahraničním partnerům v důsledku toho, že zákon o účetnictví ukládá povinnost vést účetnictví v české měně a při pohybu kurzu domácí měny k měně cizí se hodnota těchto aktiv nebo pasiv mění.

Kurzové rozdíly v účetnictví

Ke kurzovým rozdílům dochází v důsledku nesouladu kurzů mezi obdobími, se kterými souvisí jednotlivé účetní případy. To znamená, že pohledávku či závazek musíme vždy přepočítat platným kurzem dané měny a to u pohledávky v den vystavení faktury a u závazku v den, kdy faktura došla, ale i v den, kdy byla zaplacena faktura, a to již máme jiný kurz. Takto vzniklý kurzový rozdíl ovlivňuje hospodářský výsledek a je daňově účinný.

Přepočet na českou měnu musíme provádět při účtování:

- pohledávek a závazků

- cenných papírů

- cenin

- derivátů

- valutových pokladen

- podílů v obchodních společnostech

- opravných položek a rezerv, které jsou vyjádřeny v cizí měně.

Chcete začít účtovat zdarma v moderním on-line systému?

Majetek a závazky se oceňují:

- k okamžiku uskutečnění účetního případu,

- ke konci rozvahového dne a nebo

- k jinému okamžiku, k němuž se účetní závěrka sestavuje.

Každá firma si stanoví zásady pro používání kurzů pro přepočet a může si vybrat z následujících variant:

- pevný kurz – je platný po určité období, o kterém rozhoduje účetní jednotka, a nebo

- aktuální (denní) kurz, tj. kurz vyhlášení ČNB – použije se kurz vyhlášený ke dni uskutečnění účetního případu nebo kurz vyhlášený k předcházejícímu dni.

Účtování kurzových rozdílů je upraveno v zákoně o účetnictví, ve vyhlášce č. 500/2002 Sb., a v ČUS č. 006 – Kurzové rozdíly.

Kurzové rozdíly účtujeme na výsledkové účty:

- 563 – Kurzová ztráta – vzniká, když je aktuální kurz vyšší než kurz předchozí = vzniká náklad

- 663 – Kurzový zisk – vznikne, když je aktuální kurz nižší než kurz předchozí = vzniká výnos

Každá účetní jednotka musí na konci účetního období přecenit závazky, pohledávky a cizí měnu aktuálním kurzem ČNB a zaúčtovat případné kurzové rozdíly.

Každá obchodní společnost má ze zákona povinnost vést účetnictví v české měně. Pokud jsou ale některé faktury přijaté, faktury vystavené, cenné papíry nebo podíly vyjádřeny v cizí měně, použije se současně i cizí měna. V takovém případě je třeba zaúčtovat kurzové rozdíly.

Cizí měna se přepočítává:

-

denním kurzem

– což je aktuální kurz ke dni uskutečnění účetního případu, který vyhlašuje ČNB

-

pevným kurzem

– který platí po určité období (rok, čtvrtletí, měsíc…), kurz se může během různých období měnit

Přehled kurzů najdete v sekci Nastavení -> Kurzovní lístek z ČNB.

Můžete si nastavit, jakým kurzem budete přepočítávat cizí měny. V záložce “Nastavení – účetnictví – Typ kurzovního lístku”. Můžete zvolit z možností: denní, měsíční, čtvrtletní, roční. iÚčto si podle toho potom stahuje dané kurzy od ČNB a přepočítává podle zvoleného typu.

Kurzové rozdíly můžou vzniknout jako:

-

kurzové ztráty

– vzniká náklad (dojde ke zvýšení aktuálního kurzu oproti dřívějšímu), účtuje se jako Kurzové ztráty nebo účet 563

-

kurzové zisky

– vzniká výnos (dojde při snížení aktuálního kurzu oproti dřívějšímu), účtuje se jako Kurzové zisky nebo účet 663

Příklad:

Když přijmete ze zahraničí fakturu přijatou, zaúčtujete ji v dané cizí měně. Automaticky se přepočítá dle denního kurzu a zaúčtuje se v české měně. Úhradu provedete jako výdej v české měně. Protože mezi vystavením faktury a její úhradou vzniká určitý časový odstup, vznikají kurzové rozdíly.

Pokud ve finále účetní jednotka zaplatí méně než je částka na faktuře – jedná se o kurzový zisk, pokud více – kurzová ztráta.

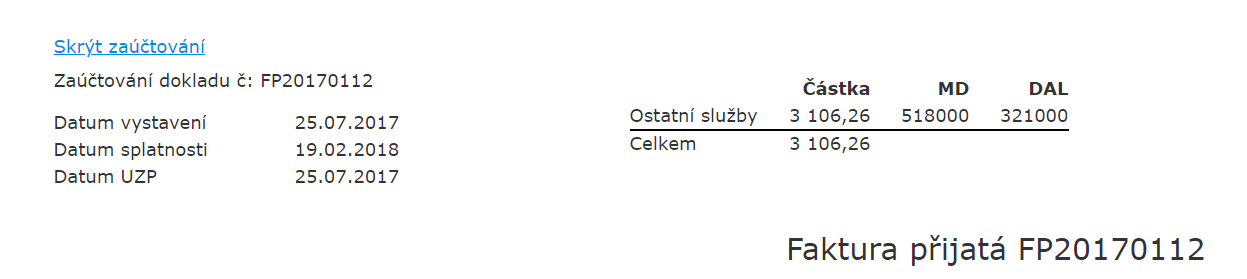

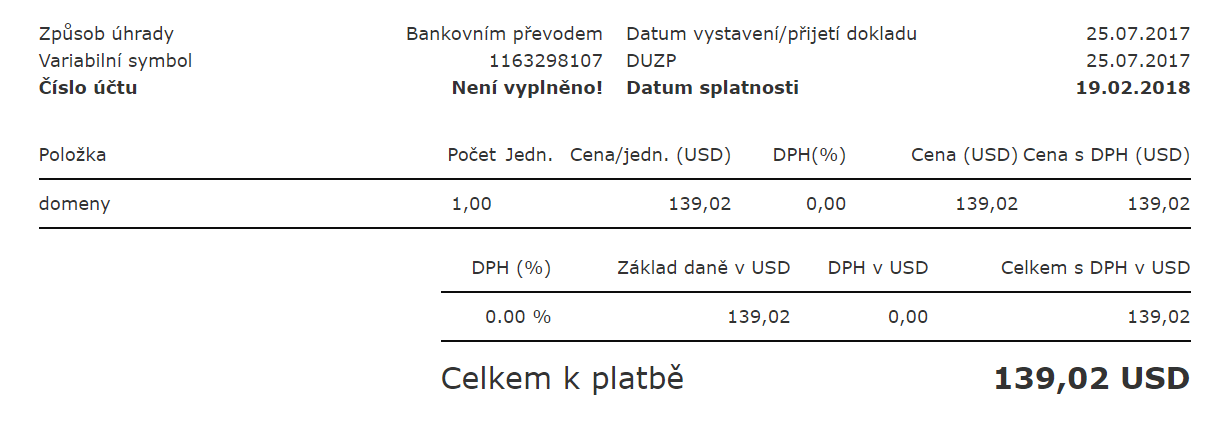

Faktura přijatá v cizí měně

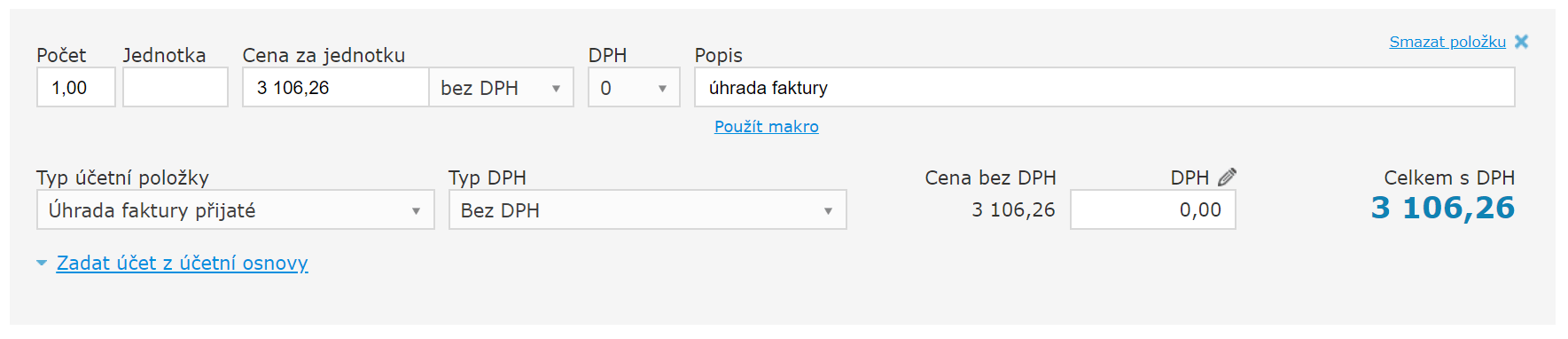

Úhrada faktury

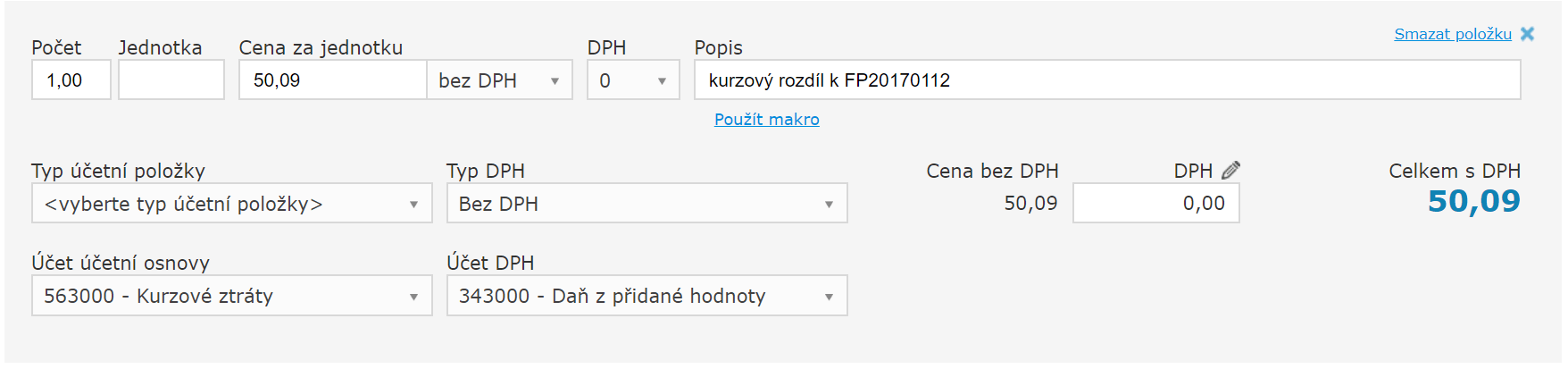

Kurzový rozdíl účtování

Kurzový rozdíl nebude nijak vázaný na fakturu, musíte ho dopočítat a ručně zaúčtovat v Banka – výdej nebo Banka – příjem, tedy vždy v novém platebním dokladu.

Všechny funkce účetního programu iÚčto si můžete pohodlně a zdarma vyzkoušet v rámci zkušebního období. Je to snadné – stačí jen zadat vaši emailovou adresu v registračním formuláři.

Pokud ještě stále nejste přesvědčení podívejte se náš článek Proč si vybrat iÚčto jako svůj účetní program.

Trápí vás zpracování účetnictví, nevíte jak vést daňovou evidenci nebo se nevyznáte v daních z příjmů? Využijte našich účetních služeb.

Pro uživatele účetního programu nabízíme iÚčto také účetní služby. Kompletní zpracování účetnictví nebo vedení daňové evidence se pohybuje již od 999,- korun měsíčně. Máte zájem o vedení účetnictví nebo daňové evidence? Vyžádejte si od nás nezávaznou nabídku. Je to snadné, stačí vyplnit tento dotazník a obratem se vám ozveme.