Postoupení pohledávky

Modelový příklad:

Firma A má pohledávku vůči Firmě B 100 000,-Kč. Firma C odkoupí pohledávku Firmy A tzn. Firmě A bude dlužit Firma C.

Postup:

| Operace | Odběratel | Doklad | Text | Částka | MD | DAL |

| 1 | Firma B | FV20140001 | poskytnutí služeb | 100000 | 311 | 602 |

| 2 | Firma B | PD20140002 | úhrada FV20140001 | 100000 | 221 | 311 |

| 3 | Postopení | VD20140003 | postoupení pohledávky firmě C | 100000 | 325 | 221 |

| 4 | Firma C | FV20140002 | postoupená pohledávka od Firmy B | 100000 | 311 | 325 |

| 5 | Firma C | PD20140003 | úhrada FV20140002 | 100000 | 221 |

311 |

1. Faktura vydaná za poskytnutí služeb, kde odběratelem je Firma B. (Firma A poskytla služby)

Postup zaúčtování: Faktury vydané -> vystavit fakturu

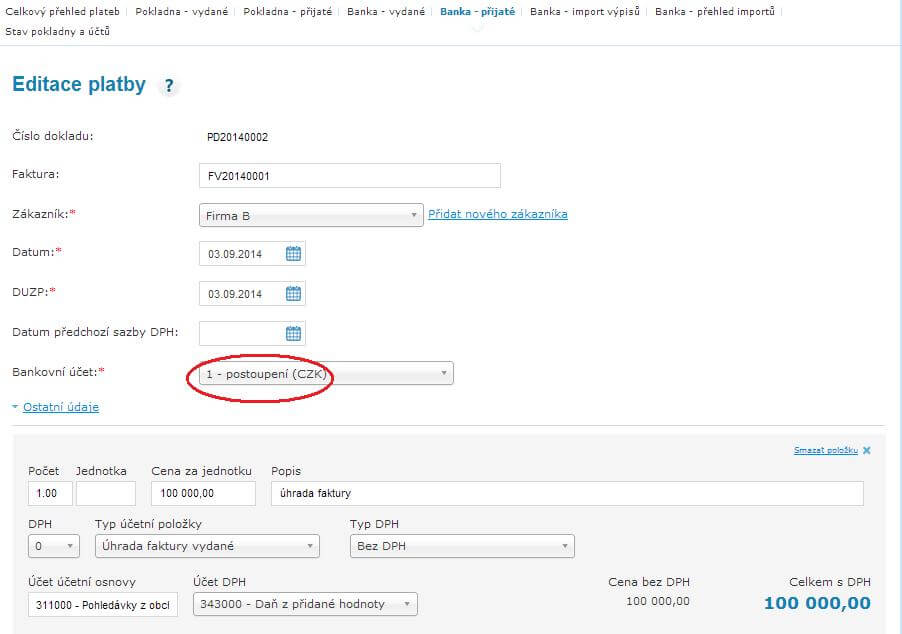

2.Úhrada faktury vydané z operace 1. Postoupení pohledávky Firmě C, to znamená, že Firmě A po postoupení nebude dlužit již Firma B, ale Firma C. Tuto operaci provádíme proto, abychom si uhradili fakturu FV20140001, ve skutečnosti tuto fakturu nemáme uhrazenou. Než provedeme fiktivní úhradu, Vytvoříme si v iúčtu v bance nový bankovní účet, který si nazveme postoupení. Nemůžeme účtovat přes náš bankovní účet rozhodili bychom si bankovní stavy.

Chcete začít účtovat zdarma v moderním on-line systému?

Postup zaúčtování:

a) založíme si nový bankovní účet: postoupení ( Nastavení ->pokladny a účty->nastavení bankovních účtů->přidat bankovní účet-> čísla účtů: 1, název: postoupení, měna účtu: CZK, výchozí stav: 0 -> uložit)

b) zaúčtování operace 2: provedeme fiktivní úhradu faktury FV20140001 (Faktury vydané->FV20140001->platba na účet->v dokladu překlikneme bankovní účet na postoupení-> uložit (PD20140002)

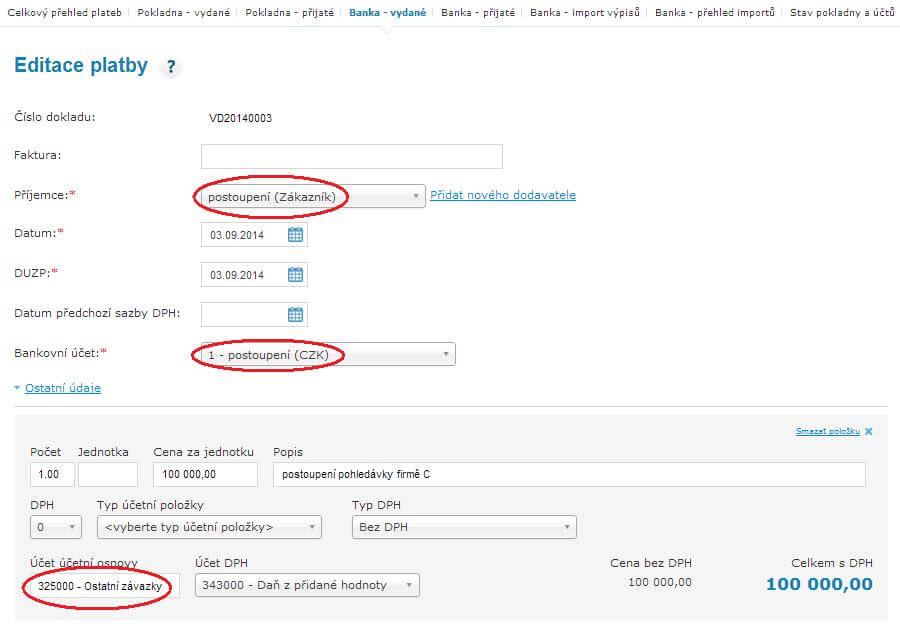

3. Pro dokončení postoupení na firmu C musíme provést vydanou platbu, abychom mohli opět pohledávku promítnout do účetnictví.

Postup zaúčtování: Platby-> banka vydané ->přidat vydanou platbu-> VD20140003 v tomto dokladu si vytvoříme fiktivního zákazníka „postoupení“ (jinak by nám plata nesla uložit), zvolíme bankovní účet postoupení a zaúčtujeme na účet Ostatní závazky-325

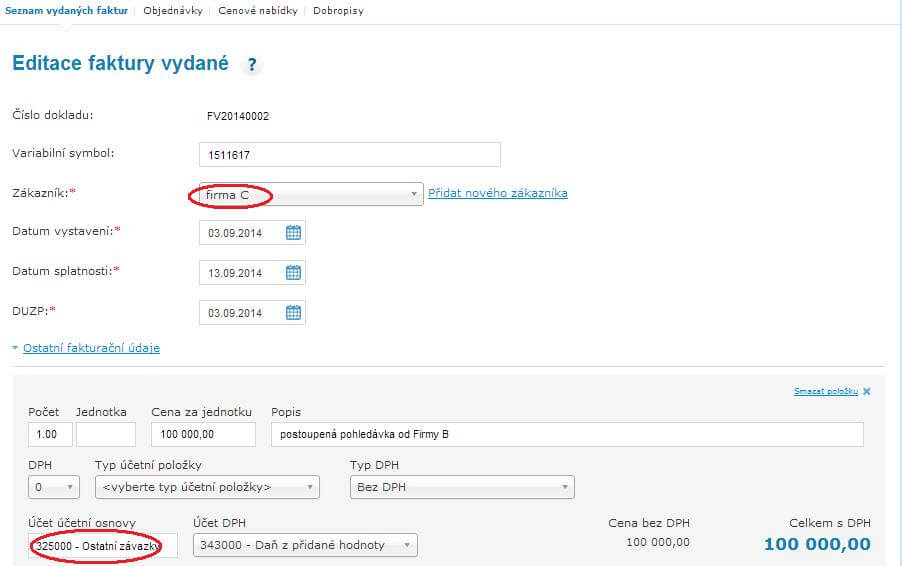

4. Postoupený závazek od firmy B, vystavíme si novou fakturu FV20140002.

Postup zaúčtování: vystavíme fakturu ( odběratel Firma C a nebudeme účtovat na Tržby z prodeje služeb -602, ale na Ostatní závazky-325)

5. Provedená úhrada od firmy C. (již normálně přes bankovní účet)

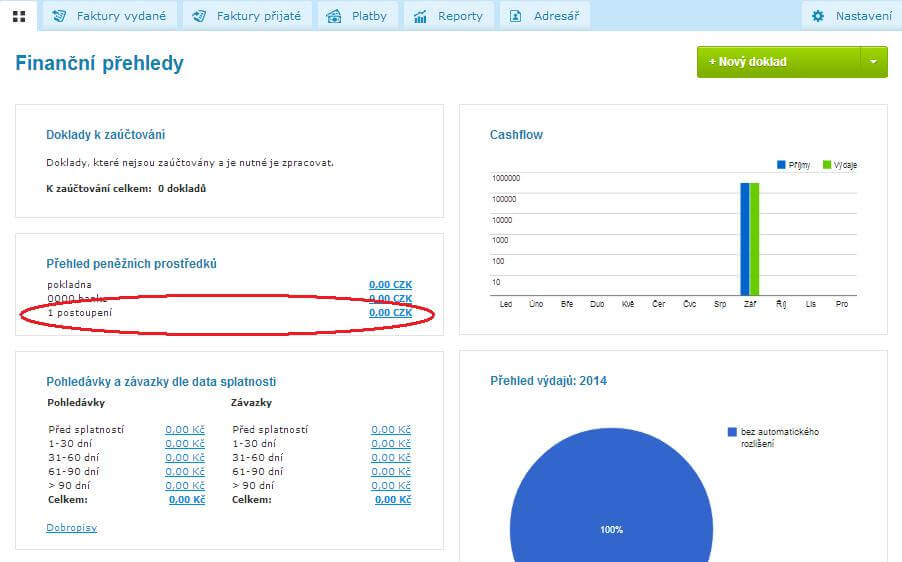

Pro kontrolu nahlédneme na Finanční přehledy -úvodní stranu, zda máme na účet postoupení na 0,-

Trápí vás zpracování účetnictví, nevíte jak vést daňovou evidenci nebo se nevyznáte v daních z příjmů? Využijte našich účetních služeb.

Pro uživatele účetního programu nabízíme iÚčto také účetní služby. Kompletní zpracování účetnictví nebo vedení daňové evidence se pohybuje již od 999,- korun měsíčně. Máte zájem o vedení účetnictví nebo daňové evidence? Vyžádejte si od nás nezávaznou nabídku. Je to snadné, stačí vyplnit tento dotazník a obratem se vám ozveme.